服务热线 400-850-1203

房地产税未列入全国人大常委会五年立法规划房地产税五年内没戏?个税重大改革或暂缓!日前,《十四届全国人大常委会立法规划》(下称《规划》)对外公布。在财税领域,《规划》明确,增值税法、消费税法、关税法等将在本届人大常委会任期内提请审议;而备受关注的房地产税立法和个人所得税法修订并未出现在本次立法规划中。..

400-850-1203 立即咨询发布时间:2023-10-09 热度:1293

房地产税未列入全国人大常委会五年立法规划

房地产税五年内没戏?个税重大改革或暂缓!

日前,《十四届全国人大常委会立法规划》(下称《规划》)对外公布。在财税领域,《规划》明确,增值税法、消费税法、关税法等将在本届人大常委会任期内提请审议;而备受关注的房地产税立法和个人所得税法修订并未出现在本次立法规划中。 多位财税领域专家接受证券时报记者采访时指出,《规划》明确加快增值税、消费税、关税立法,相关流程有望在本届人大常委会任期内通过。暂缓房地产税立法,则更多考虑到国内经济形势,此时出台任何增负措施都要格外谨慎;但长远看,上述税种立法方向没有改变,或将在条件成熟时稳步推进。值得一提的是,由于专项附加扣除的调整不需要修法,后续仍存在通过专项附加扣除扩围、提高标准等手段,进一步降低居民税收负担的可能。 降低个人税负仍有加码可能 个人所得税直接影响到居民收入,相关法律修订备受关注。上一轮个人所得税法修订于2018年通过人大审议,将个税起征点提高至5000元/月;引入子女教育、赡养老人、住房贷款利息等专项附加扣除;并首次将工资薪金、劳务报酬等四项分类所得,统一合并为综合所得,采用统一的7档超额累进税率。 此后,财政部又多次提出,适时推进个人所得税改革修法,合理扩大纳入综合征税的所得范围,完善专项附加扣除项目,优化税率结构等。 “个人所得税法修订未出现在《规划》中,也意味着短期内相关税制和税率可能不会调整。”中央财经大学财政税务学院副教授孙鲲鹏向记者指出。 长期来看,通过建立现代税收制度、增强个税调节收入分配作用仍是个人所得税改革的重要方向,在条件成熟时相关修法工作或将稳步推进。 孙鲲鹏指出,近期,国家对即将到期的年终奖单独计税优惠、资本市场个税优惠等政策一次性延续至2027年底,并提高“一老一小”三项个税专项附加扣除标准,充分释放出国家切实减轻群众生活负担、提振消费的信号。 上海财经大学公共政策与治理研究院副院长田志伟也向记者表示,由于专项附加扣除的调整不需要修法,后续仍存在通过专项附加扣除扩围、提高标准等手段,进一步优化个人所得税的可能。 房地产税立法暂缓 今年年初,财政部原部长楼继伟发表题为《新时代中国财政体系改革和未来展望》的文章指出,房地产税是*适合作为地方税的税种,在经济转为正常增长后应尽快开展试点。一时间关于“房地产税要开征了”的讨论甚嚣尘上。 2013年,党的十八届三中全会首次提出加快房地产税立法并适时推进改革。在《十三届全国人大常委会立法规划》中,房地产税法被纳入**类项目,属于条件比较成熟、任期内拟提请审议的法律草案。但在十三届人大常委会任期内,房地产税法未能提请审议,而在本次的立法规划中,甚至未再提及房地产税。 中国人民大学财政金融学院教授李戎认为,由于房地产在我国居民财富中占比极高,相对更为敏感。同时,近些年我国房地产市场供求关系发生重大变化,从防过热转到防过冷。此时,贸然实施房地产税将对我国房地产市场,乃至经济发展产生不利影响。 孙鲲鹏指出,房地产税的立法需要通盘考虑,对外释放房地产税相关政策信号需要高度谨慎。考虑到当前的经济形势,暂缓房地产税立法具有必要性。当然,房地产税立法未纳入《规划》,并不意味着放弃立法,从长远来看,房地产税立法、建立完善地方税体系的方向未发生改变,不排除在条件成熟时继续推进相关立法工作。 田志伟则认为,即便后续适时推动房地产税立法,也要注重征税的方式方法和技巧。可以考虑从增量部分试点房地产税,而不是一步到位地对存量市场进行改革。“如先对新购买的一手住房开征房地产税;此后对过户交易的二手住房开征房地产税;对存量住房则免税。以此减少房地产税对市场的冲击,*终通过时间的积累逐步解决房地产税问题。”他举例指出。 增值税、消费税等立法进程加快 增值税法、消费税法、关税法三大税种,在《规划》中被列入**类项目。 孙鲲鹏表示,这意味着相关税种的立法准备工作已经较为充分,在本届人大常委会任期内有望通过。其中,增值税法草案二次审议稿目前正公开征求意见,后续不排除根据反馈再次进行修改,但总体而言增值税法短期内出台具有较强现实可能性。 消费税法方面,消费税暂行条例于1993年发布实施,此后经历多次修订与改革,“消费税暂行条例经过近30年的实践,已经具备了从条例上升为法律的成熟条件。”李戎认为。 李戎指出,税收立法是一个慎重缓慢的过程,特别是对较大的税种而言,更需要稳健推进。一般来说,从审议到立法需要数年时间,增值税法、消费税法和关税法预计今年内不会出台。同时,上述三大税种立法基本是平移税制,对我国经济运行不会产生重大影响。 同时,预算法修订被纳入《规划》的第二类项目,即需要抓紧工作、条件成熟时提请审议的法律草案。李戎表示,健全现代预算制度是深化财税体制改革的必经之路。目前来看,在全口径预算管理、预算绩效协同管理和防范化解财政风险等方面还存在一定的改革空间。 此外,《规划》将规范非税收入、政府债务、转移支付等财政税收制度等纳入第三类项目,即立法条件尚不完全具备、需要继续研究论证的立法项目。 在孙鲲鹏看来,上述项目内容繁多,涉及面较广,而且相关财税实践表现出较强的地方性,在立法工作中需要兼顾全国共性和地方特征,立法细节准备尚不完全成熟;另外,地方债和转移支付等相关问题还需要通盘考虑经济风险防范等宏观大环境,因此被列为第三类,在后续继续研究论证。 本文来源:证券时报 |

企业为什么招用重点人群就业可以享受税收优惠;政府为了支持与鼓励企业积极招用重点人群就业,增加就业岗位;所以指定的税收优惠政策;如脱贫人口、失业人员、退役士兵等,推出了重点人群退税补贴政策。下面,我们将为大家详细介绍这一政策的内容以及领取流程,让您轻松享受政策红利。一、政策概述重点人群退税补贴政策旨在...

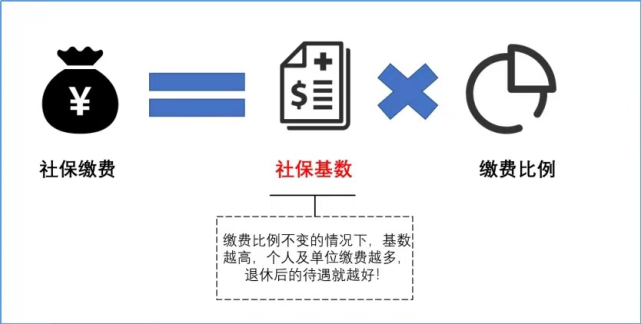

国家税务总局北京市税务局 北京市人力资源和社会保障局 北京市医疗保障局 北京住房公积金管理中心关于用人单位和灵活就业人员申报2024年度社会保险费缴费工资(缴费基数)有关事项的通告发布时间:2024-06-07 11:02来源:国家税务总局北京市税务局根据《中华人民共和国社会保险法》《社会保险费征缴暂行条例》等规定,按照《...

为什么那么多公司选择在开曼群岛注册,总的来说,开曼群岛的税收优惠、离岸金融中心的地位、商业信息保密、注册管理方便等多方面优势使得大量公司选择在这里注册。一、为什么那么多公司选择在开曼群岛注册?为了促进当地经济增长,吸引其他地方的人到他们国家注册公司。1961年,开曼群岛颁布了一部公司法。根据这部公司法,...

据北京住房公积金管理中心网站消息,根据《中华人民共和国社会保险法》《社会保险费征缴暂行条例》等规定,按照《国家税务总局北京市税务局 北京市财政局 北京市人力资源和社会保障局 中国人民银行北京市分行 北京市医疗保障局关于优化调整社会保险费申报缴纳流程的公告》(国家税务总局北京市税务局公告2023年第5号)要求,...

官方微信公众号

北京市昌平区立汤路龙德紫金大厦甲3号楼3层325

河北省廊坊市三河市燕郊开发区雷捷时代广场二期5-2-501

北京市昌平区立汤路186号

Copyright @ 2023 善鸽财税 京ICP备2023008624号 XML地图 善鸽人力